2017年,在造纸行业各纸种中,产销量所占比重均在10%以上的纸种是未涂布印刷书写纸、白纸板、箱纸板、瓦楞原纸。下面来分析这四大纸种的供需、进出口、竞争格局等情况。

未涂布印刷书写纸

未涂布印刷书写纸与涂布印刷纸相对应,主要指未经涂布加工的印刷类用纸,包括胶版纸、书写纸、轻型纸、复印纸等。应用方面,未涂布印刷书写纸主要用于图书印刷、办公文件打印、书写等。

——供需

2017年,未涂布印刷书写纸消费量达到1744万吨,同比增长3.26%,占纸与纸板消费量比例为16%;2008-2017年未涂布印刷书写纸消费量复合增速约为2.59%,需求端维持低速增长。

供给来看,2017年未印刷涂布印刷书写纸产量达到1790万吨,同比增长1.13%,2008-2017年产量复合增速约为2.77%,供给端增速基本与需求端匹配。

——进出口

2017年未涂布印刷书写纸出口量为109万吨,进口量为63万吨(较2016年增加22万吨),净出口量约为46万吨。因此,2017年未涂布印刷用纸国内+海外总需求量将近1800万吨。

——竞争格局

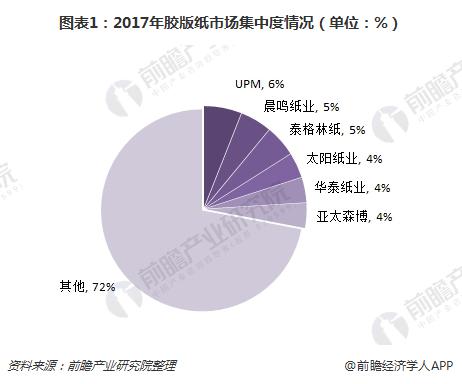

以未涂布印刷书写纸中产量占比最高的胶版纸为例,目前国内胶版纸中小企业众多,集中度相对较低,CR4占比仅为21%。正因此,胶版纸是供给侧改革的重点受益纸种;随着小企业的逐步退出与落后产能的淘汰,行业集中度有望持续提升。

图表1:2017年胶版纸市场集中度情况(单位:%)

白纸板

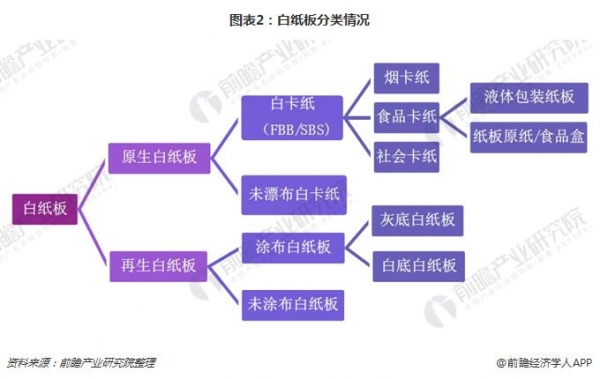

白纸板是一种具有2-3层结构的白色挂面纸板,是一种比较高级的包装用纸板,主要用于销售包装。经彩色印刷后制成各种类的纸盒、箱,起着保护商品、装潢美化商品的促销作用,也可以用于制作吊牌、衬版和吸塑包装的底版。根据分类,白纸板可分为原生白纸板、再生白纸板两大类,具体再细分为白卡纸、未漂布白卡纸、涂布白纸板、未涂布白纸板。

图表2:白纸板分类情况

——供需

2017年,白纸板生产量1430万吨,较上年增长1.78%;消费量1299万吨,较上年增长2.69%。2008-2017年生产量年均增长率2.75%,消费量年均增长率1.55%。

其中,,受益于消费升级,白卡纸逐步替代灰底白板纸,白卡纸占白纸板总消费量比例逐年提升,且消费量增速(2007-2013年年均增速约为9%)高于白纸板总体消费量增速,成为拉动白纸板消费量增长的重要驱动力。

——进出口

2017年,我国白纸板进口量为62万吨,同比增长6.90%;出口量为193万吨,净出口量为131万吨,净出口量总体呈现小幅增长态势,尤其是白卡纸,逐步成为我国具有出口优势的纸种。

——竞争格局

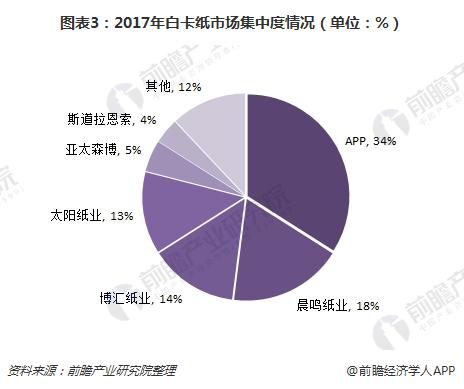

以白卡纸为例,根据产能口径,2017年,白卡纸市场份额主要集中在前五家企业,分别是APP、晨鸣纸业、博汇纸业、太阳纸业、亚太森博,CR5占比达到84%。可见,白卡纸市场集中度高,龙头企业议价能力较强。

图表3:2017年白卡纸市场集中度情况(单位:%)

箱板/瓦楞纸

箱板/瓦楞纸(指箱板纸与瓦楞原纸)为包装纸的主要纸种之一,主要用于各类产品包装(如食品饮料、家电、电子、日化等)。另外,国内电商业务的快速发展对包装的需求有较大的拉动作用。

——供需

箱板/瓦楞纸消费端总体呈现稳健增长态势,2017年有所加速,箱板纸、瓦楞纸消费量分别达到2510万吨、2396万吨,同比分别增长6.18%、5.50%;两者合计消费量4906万吨,同比增长5.85%,2008-2017年箱板/瓦楞纸消费量复合增速达到5.02%。

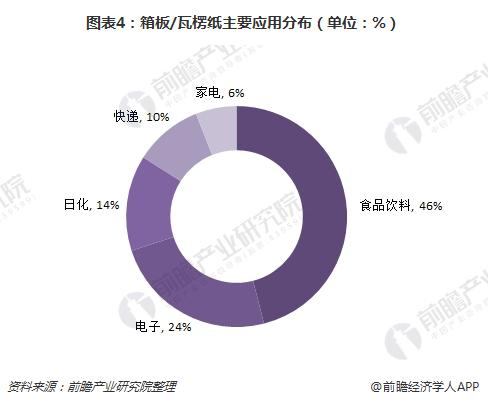

箱板/瓦楞纸下游主要用于食品饮料、电子、日化、家电、快递等产品包装,跟经济景气度密切相关;其中食品饮料是最主要的应用领域,约占箱板/瓦楞纸终端需求量的46%,电子、日化消耗量占比次之,分别为24%、14%。值得一提的是,随着电商业务的快速发展,快递类包装逐步成为拉动箱板/瓦楞纸需求端增长的重要驱动力,目前快递类包装需求约占10%。

图表4:箱板/瓦楞纸主要应用分布(单位:%)

从产量角度来看,箱板/瓦楞纸为国内产量最大的纸种:2017年我国箱板/瓦楞纸产量达4720万吨(其中箱板纸、瓦楞纸产量分别为2385万吨,2335万吨),同比增长3.17%,2008-2017年箱板/瓦楞纸产量复合增速达到4.97%。

——进出口

2017年,我国箱板/瓦楞纸净进口量达到186万吨(出口16万吨,进口202万吨),较2016年同比增加126万吨,进口量显著增加主要受2017年国内箱板/瓦楞纸价格大幅上涨,部分包装纸企选择进口纸品作为替代导致。

——竞争格局

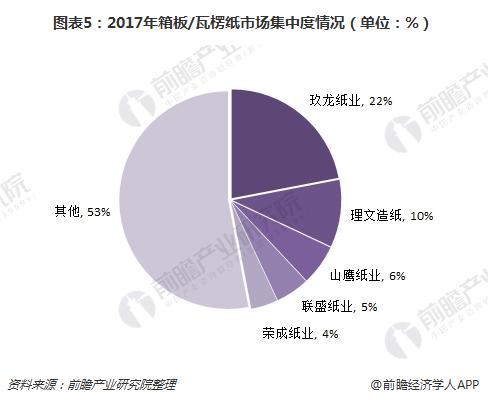

相比铜版纸、白卡纸等集中度较高的纸种而言,箱板/瓦楞纸市场集中度仍有一定提升空间。国内箱板纸生产企业CR10产能占比约为64%,瓦楞纸CR10产能占比约为39%,箱板纸集中度高于瓦楞纸。二者合计来看,玖龙纸业、理文造纸箱板/瓦楞纸产能位列前两位,合计约占32%份额;前五家企业合计约占近50%份额;小企业产能占比约为32%。

图表5:2017年箱板/瓦楞纸市场集中度情况(单位:%)