印企离场加速,是起点还是终点?

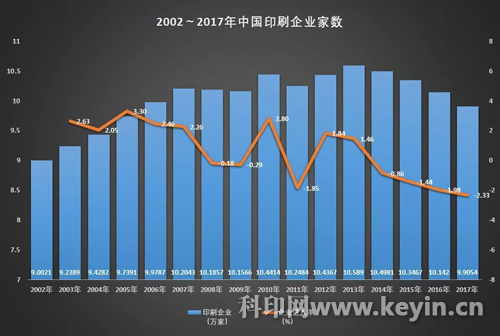

改革开放之初,国内印刷企业不过万余家。其后伴随发展红利期,印刷企业也经历了爆发式增长,企业数量一路扶摇直上,2007年突破10万家大关。仅仅30年时间,印刷企业由1.2万家发展到10万家,扩容速度举世瞩目。

然而在10万级的企业规模上,印企的增长速度开始波动。紧随而来的全球金融危机,导致2008~2009两年企业总数有所减少;其后的企业进入速度,也与前30年不可同日而语。

峰值出现在2013年,印刷企业数量达到10.59万家。其后几年,印企数量一路下降,且呈加速下降之势。2014~2017年,企业进入率分别为 -0.86%、 -1.44%、 -1.98%、 -2.33%,4年间共减少企业6836家。到2017年,企业总数为9.9万家,开始告别10万级规模。

查看2002~2017年中国印刷企业家数变化

↓↓↓

显然,印刷产业已进入调整期,甚至已持续有年,虽然初期的洗牌力度还相对温和。论及原因,有高速发展过程中逐步累积未及消化的供大于求市场因素,有环保趋紧导致的强制性关闭淘汰政策因素,也有一代创业者功成退出未延续经营的传承因素。而从另一个角度观察,企业总数减少而行业产值仍持续走高,也是行业有序发展的表征——无效供给逐渐退位,市场集约发展水平有所提升。

哪类印刷企业离场最快?这是一个已有明确答案的问题。观察印企减幅加速的2015~2017两年间,全行业减少企业4413家,减幅4.27%。其中减幅最大的是商务印刷在内的“其它印刷品印刷”,减幅7.54%;而“包装装潢印刷品印刷”只减少1.64%;“出版物印刷”还增长了0.01%。商务印刷减幅居首,合版印刷带来的技术与商务模式冲击波,不能不说是一个重要原因。合版企业掀起的产能大战,几年来快速收割快印企业和商务印刷企业的订单,开始重塑商业印刷领域的市场格局。

而哪些地区印企离场最多,又是一个令人感慨的话题。2015~2017两年间,北京、天津、上海等中心城市,广东等印刷企业集聚地区,都有相当数量的企业退出。经营成本上升、环保压力加剧,无疑是加速企业退出步伐的重要原因。

虽然已感觉到隐隐寒意,但2014~2017年发生的6.46%的企业退出率,是不是已接近尾声?印企离场加速,是起点还是终点?历史永远无法预知,但我们可以看看在其他国家曾经发生过的情形:全球排位第一的印刷大国美国,2000年有印刷企业39035家,2012年下降为27977家,12年间减少了28%;全球排位第四的德国,2000年有印刷企业13924家,2011年下降为9746家,11年间减少了30%。

两大印刷市场在本世纪初都经历了严峻的洗牌期,产业同时走入集约发展。历史是否会在印刷第二大国中国重演?以什么速度、什么力度重演?大浪淘沙之后留下的有生力量,又会以怎样的姿态推动行业的持续发展?

这些问题正在时光的流逝中演绎出答案。而流逝的时光,对正在市场上拼杀的印企来说并不长。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

相关推荐:

网友评论: