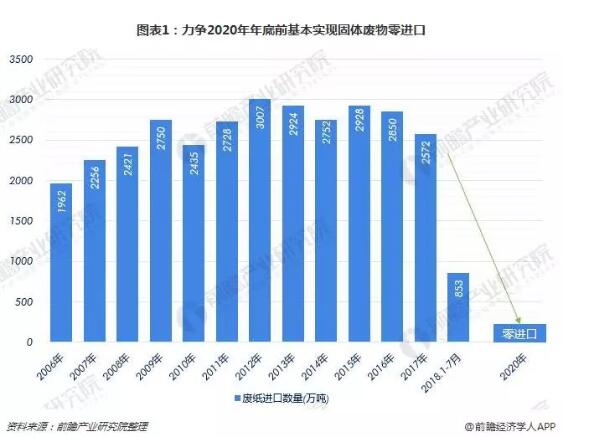

进口废纸仍将逐步缩减,2020年外废零进口目标已明确

固废进口禁令下,外废或面临零进口监管,对外废进口数量和质量的限制力度都将达到历史空前水平,这将直接影响我国造纸行业的发展。废纸进口量将从2017年的2572万吨下降至极低的水平,甚至为0。截至2018年7月我国废纸进口仅853万吨,同比下滑了49.8%。未来的进口额度仍将逐步缩减。

与此同时,我国对于外废的质量要求也将不断提高。在外废含杂率0.5%政策叠加美废100%开箱&掏箱,外废退运风险大幅提升。年初起海关总署的统一部署组织开展打击固体废物的“蓝天2018”联合专项行动,严查各类货运渠道藏匿、伪报、假借和倒卖他人许可证等方式走私固体废物犯罪活动,同时严密封堵海上偷运固体废物走私等行径,坚决将各类固体废物堵截在国门之外。目前该行动取得了积极成效,前瞻产业研究院的监测数据显示,2018年以来发生了多起美废退运事件,规模总计超过6000吨。

其中,9月6日,杭州海关隶属湖州海关依法对一批超标废纸实施退运,80个标箱共计900余吨超标废纸从浙江湖州口岸装船离境,退回出口国美国。这是近一个月来杭州海关退运的第14批废纸,14批废纸总重近3200吨。经相关部门检测,这些废纸夹带物超标,不符合国家固体废物环境保护控制标准。

在我国,造纸中使用废纸中进口废纸所占的比重较高,进口废纸数量的变化对于国内造纸市场的影响较大。造纸业协会统计数据显示,2017年我国纸浆消耗中,国产纸浆消耗占比为79.0%,而废纸浆消耗占比达到了21.0%,处于较高水平。

从进口废纸浆占我国废纸浆消耗量的比重来看,2017年我国废纸浆消耗量为6302万吨,其中2063万吨来自进口废纸制浆,依存度为32.7%。

随着严苛的外废进口标准实施,进口废纸量不断萎缩,国内原材料将会进一步供应不足,国内废纸缺口也会进一步扩大。国废替代性需求上升,推动国废价格应声上涨。而固废和木浆等原材料价格的上升,也进一步促动了纸价的上涨。

据中国再生资源回收利用协会废纸分会统计,2017年1月以来我国废纸价格整体上扬,尤其是在2017年10月份达到了历史新高1858.91,虽有有所下滑,而2018年以来我国废纸价格继续保持上扬,5月28日,废纸价格达到1840.63,处于较高水平。2018年9月18日我国废纸价格指数为1721.42。受外废进口数量和质量限制影响,废纸市场供给不足将助推废纸价格持续上扬。废纸进口限制对于国内废纸价格的影响仍将持续。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

相关推荐:

网友评论: